Foi desesperador para Bruna Souza receber a mensagem de que a filha autista, Aurora, 7, teria o plano de saúde cancelado em 30 dias. A mãe estava no hospital com uma forte enxaqueca no momento em que abriu a caixa de entrada do e-mail informando que o acompanhamento da criança estava muito caro e que será cancelado a partir de 1º de junho de 2024. A possibilidade de a filha ficar sem convênio médico foi tão assustadora que ela teve uma crise de ansiedade na hora, precisando de internação.

O caso de Aurora não é o único. Apenas de janeiro a abril deste ano, a Defensoria Pública do Distrito Federal (DPDF) recebeu mais de 300 denúncias de familiares de autistas informando sobre o cancelamento unilateral do plano de saúde, inclusive de crianças em tratamento. O número de casos no DF, contudo, deve ser bem maior.

É que a defensoria só atende pessoas em que a renda é de até cinco salários mínimos, o que resulta na contratação de advogados particulares por pessoas que não se encontram nesse número. Além disso, casos envolvendo menores de idade podem estar em segredo de Justiça, que também não permitem uma contabilidade exata da situação.

Os 300 casos em apenas quatro meses do ano evidenciam uma situação de angústia e aflição vivida pelas famílias de pessoas consideradas “caras” demais para ter acesso a um tratamento contínuo pelos convênios.

“Tenho tentado me manter forte para poder lutar, mas a gente se sente impotente. Somos apenas números”, disse Bruna. A família paga R$ 1.022,28 mensalmente no plano de saúde da Amil contratado por intermediação da administradora Qualicorp. A modalidade para esse contrato é a coletiva e por adesão, quando exige vínculo com associação ou sindicato (veja abaixo os detalhes dos tipos das modalidades de plano de saúde).

A neurologista de Aurora recomenda que a menina faça 33 horas semanais de atendimentos multidisciplinares de forma contínua, ininterrupta e urgente. As sessões são de psicologia (12 horas), integração social (2 horas), terapia ocupacional (5 horas), musicoterapia (1 hora), psicopedagogia (6 horas), psicomotricidade (1 hora) e terapia aquática (2 vezes).

Aurora faz atendimento de segunda a sexta-feira na clínica especializada. Ela começou a ter acompanhamento em 2018 e a evolução foi evidente.

“Eu sonhei muito em ouvir ela me chamar de mãe, em ela pedir um copo d’água, em dizer que sente dor. Graças a todo esse investimento nas terapias hoje eu posso ser feliz em termos alcançado essas conquistas”, contou. “Só agora [em 2024] conseguimos desfraldar. Só no ano passado ela começou a falar algumas palavras, mas ainda troca muitos fonemas”, destacou.

“Sem esse acompanhamento os comportamentos de autoagressão, de irritabilidade, de problemas na fala, sensoriais e de rigidez cognitiva podem piorar. O espectro é mutável, mas sem terapia adequada ela pode não sair do nível 3”, preocupou-se a mãe.

O plano é pago com muito sacrifício pela família exatamente para que Aurora tenha o acompanhamento necessário. “Moramos de favor na casa dos meus avós porque ou pagamos o plano ou pagamos aluguel”, descreveu. “Meu marido precisa trabalhar em dois empregos para dar conta de tudo; e eu, no educador social voluntário para complementar a renda”, concluiu.

Em 7 de maio, Bruna leu a seguinte mensagem:

“Ao longo dos últimos anos, o Contrato de Cobertura de Assistência Médica e Hospitalar Coletivo por Adesão firmado entre a Amil e a Qualicorp vem gerando prejuízo acumulado à Operadora, resultando em altos índices de reajuste, que ainda assim não foram suficientes para reverter a situação do contrato.

Diante disso, a Amil exercendo as regras contratuais aplicáveis, decidiu pela rescisão unilateral do contrato ao qual você está vinculado. Desta forma informamos que seu plano de saúde da Amil será cancelado a partir de 1/6/2024″.

Além de perder o plano, o tratamento de Aurora é interrompido imediatamente, isso porque qualquer outro convênio pede no mínimo 180 dias de carência. “Dia 31 de maio está logo aí e é como se uma bola de neve estivesse vindo na nossa direção para nos engolir. A Amil/Qualicorp não enviou a carta de permanência, e os planos disponíveis no mercado não contemplam que a criança entre individual, ou são com coparticipação, ou não atendem a rede credenciada que já estamos inseridas”.

Mudando apenas o nome, o mesmo texto foi enviado à família de Erick Francisco, 5. O menino passa 16 horas semanais recebendo os estímulos multidisciplinares. “Foi como receber um soco no estômago”, relembrou a avó Valquíria Alves. “Passa por seus olhos, todo o sofrimento desde a percepção dos sinais do autismo, a correria e desgaste pelo diagnóstico até chegar nas terapias”

O diagnóstico veio tardiamente para Erick, apenas aos 3 anos e 6 meses. “Conseguimos fazer o plano de saúde, foi como se tudo mudasse para melhor, como um trabalho de formiguinha, começamos a perceber os avanços nessa criança que ilumina nossos dias”.

“De repente estamos perto de ver essa evolução desaparecer, apenas pela ganância de uma empresa que não se importa com as vidas que vai prejudicar”, completou. “Significa ver toda a evolução do Erick ir embora”, alertou Valquíria

A avó ressaltou que as terapias são importantes para que o neto desenvolva as habilidades básicas. “Ficar sem o plano hoje é um desastre na vida do meu neto e na nossa [família]”. O plano que a família paga para o Erick é de R$ 679,90. Nesse convênio, não estão inclusos os medicamentos nem a consulta com neuropediatra. “Só o canabidiol é R$ 800 e dura dois meses, o neuropediatra tem que ser três vezes por ano e cada sessão é R$ 1 mil”.

A família calcula que gasta cerca de R$ 3 mil mensalmente com o garoto. “Arcar de forma particular com as terapias necessárias é totalmente inviável, pois é alto o custo delas”, completou. De acordo com a avó, a falta de cobertura do plano será a interrupção das terapias feitas. “De forma particular acho muito difícil alguma família conseguir”.

O desenvolvimento de Nicolle, 4, está atrelado ao intenso acompanhamento médico que tem recebido. “Minha filha começou a falar depois das terapias”, destacou Núbia dos Santos. São quase três anos que a filha faz os tratamentos com clínicas especializadas. “São terapias de alta intensidade, e eu vejo o avanço que a minha filha tem dia após dia. Quanto mais a gente estimula o cérebro da criança e estimula a criança em si, melhor o desenvolvimento dela; quanto mais intenso e com qualidade são essas terapias, aumenta o prognóstico dessa criança lá na frente dela ser uma uma jovem, uma adulta, autônoma, independente”, completou a mãe.

Núbia recebeu o e-mail em 30 de abril e a sensação foi de desespero intenso. “Você se vê em uma situação que não tem controle, está de mãos atadas”, completou. Há dois anos Nicole tem o plano coletivo por adesão que agora está sendo cancelado. Mesmo apesar de na teoria haver a portabilidade, Núbia garante que não é assim na prática. “Hoje nenhum plano, nem a meu e nenhuma outra operadora está disponibilizando um plano apenas para a criança”, disse.

“O tratamento do autismo hoje, infelizmente, é muito caro, e não temos condições de custear ele particular. A gente já não paga barato no plano, então a gente precisa muito desse plano de saúde para que a gente venha da continuidade no tratamento da criança autista”, completou.”

A mudança de plano também pode indicar uma alteração da clínica, o que também gera transtornos para crianças autistas. Para elas, a rotina é um porto seguro e qualquer ação fora do costume é vista como um sofrimento. “Essa mudança brusca e repentina pode sim ser prejudicial para criança autista”, acrescentou. “Não é simplesmente a mudança de plano e mudança de tratamento, é uma vida inteira afetada”.

O maior medo de Fabiane Moura é que a interrupção do tratamento interrompa as melhorias que o filho Lucas, 9, tem apresentado. “O fim do tratamento vai trazer crises, atrasos, regressões”, explicou. Com a justificativa de que o convênio estaria dando prejuízos financeiros, o plano está em processo de cancelamento. Ela lembra como era o comportamento do filho, autista nível 2, antes de fazer as terapias. “Ele tinha muitas crises, de choro, de birras, de agressões, de bater, de morder”, completou.

Para dar a assistência integral ao filho, Fabiane deixou de trabalhar, o que impactou diretamente na renda. “A gente não pode arcar com um tratamento em dinheiro. Então, a gente precisa por via do convênio. Por isso que o convênio é priorizado, a gente nunca deixa de pagar o convênio, porque a gente sabe da importância para a vida dele”, explicou.

Lucas começou a ter acesso às terapias aos 6 anos, e nesse último triênio começou a apresentar desenvolvimento. “Ele só começou a falar agora, agora que ele pediu para ir ao banheiro. Nesse ano a gente está vendo os resultados”, completou.

Outra questão que aflige a mãe é que o menino tem uma seleção alimentar. “Agora estou trabalhando com a nutricionista para que ele consiga comer uma fruta e outros alimentos”, descreveu. “É uma injustiça. Foi assim que eu vi. É tão difícil pagar e eles veem dizer que estão no prejuízo”, indignou-se a mãe. Fabiane teme que toda essa evolução nos últimos meses se dissipe ao perder o tratamento.

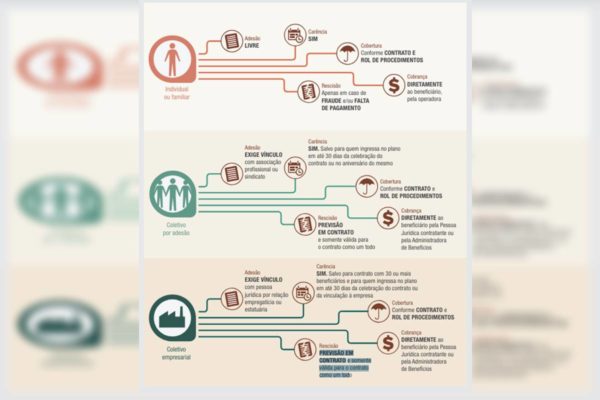

As normas da Agência Nacional de Saúde Suplementar (ANS) definem três modalidades de plano de saúde: individual ou familiar; coletivo empresarial e coletivo por adesão. O plano individual é firmado diretamente entre o beneficiário e a operadora de saúde. A rescisão do contrato só ocorre em caso de fraude ou de falta de pagamento.

No modelo empresarial, o contrato é firmado por intermédio de uma empresa, que é um CNPJ. Dessa forma, é possível rescindir por vontade da operadora, apenas uma vez ao ano e no aniversário do contrato. É necessário avisar com 60 dias de antecedência e informar o motivo da rescisão.

O beneficiário de plano de saúde coletivo empresarial demitido sem justa causa ou que decidiu se aposentar tem direito a manter o plano de saúde oferecido pela empresa se contribuiu mensalmente para o pagamento do plano de saúde. Para isso, o beneficiário deve apresentar o interesse em 30 dias após o aviso prévio ou a aposentadoria.

Nos casos de planos coletivos por adesão, que é o das famílias citadas na matéria, o acordo é feito por intermédio de uma administradora do plano de saúde. Nesses casos, a empresa faz parceria com entidades de classe para reunir as pessoas em um grupo. No caso da criança Aurora, ela ficou inserida na categoria estudantes, por exemplo.

Com um certo número de pessoas em um grupo, a administradora negocia com a operadora, possibilitando a quem contrata acesso a planos com maior economia. No entanto, novamente, o contrato é feito por um intermédio de uma empresa, que fecha o acordo com a operadora de saúde via CNPJ, terceirizando os contratos.

Dessa forma novamente, a operadora pode rescindir por vontade da operadora. O que aconteceu no caso de Bruna, Erick, Nicolle, Lucas é que a família precisa de um plano completo, com necessidade de diversas especialidades incluídas. Para ser acessível financeiramente, eles optaram pelo plano coletivo por adesão feito pelo intermédio das administradoras e, assim, mais suscetível a quebras unilaterais.

A reportagem conversou com um corretor de planos de saúde que preferiu não ser identificado por medo de represálias. Ele contou atender mais de 80 mães de crianças autistas em busca de um plano de saúde.

“No caso de um autista, por exemplo, quando subimos a venda, há a declaração de saúde que é analisada (em qualquer caso), mas pelo risco, a administradora vai dizer: ‘fala pro teu cliente que não temos interesse na proposta e cuida pra ele não abrir NIP’ [Notificação de Intermediação Preliminar]”. NIP é um código da ANS, onde o cliente informa que houve negativa da proposta. Para registrar, o beneficiário deve acessar a página Faça uma reclamação no site da ANS.

O corretor denunciou que as empresas dão a resposta negativa a clientes com autismo e “com qualquer doença grave”. “Coisas que apresentem custos para as operadoras”. De acordo com ele, não se importam em diferenciar se se trata de uma doença ou de um transtorno. Essa diferenciação é importante porque, desde dezembro de 2022, a carência para planos de saúde em quem tem doenças ou lesão pré-existente é de 24 meses, conforme resolução normativa nº 558.

“Nessa carência, o beneficiário pode fazer tudo relacionado à situação, exceto exames complexos e cirurgias, mas não fica desamparado. No entanto, nesse caso dos autistas, as operadores querem imputar ao beneficiário essa carência, como se o autismo fosse doença”. Segundo o corretor, quando se abre o NIP, a carência de 24 meses é retirada. “Só que pra cada NIP aberta, eles vêm em cima do corretor”, disse.

O corretor explicou que há possibilidade de portabilidade, mas como também relatado pelas mães, essa é uma forma que funciona na teoria. “É burocrático para conseguir e não se consegue nas mesmas características, planos ruins, que não facilitam para o cliente, eu mesmo não indico os que eles passam porque a dor de cabeça é enorme para o beneficiário”, completou.

“Nunca recebi uma reclamação de gente que chega aqui reclamando que foi excluída de um plano de saúde e a pessoa está saudável. É sempre alguém que apresenta custo para a operadora”, declarou o coordenador do Núcleo de Defesa do Consumidor da Defensoria Pública do DF, Antônio Carlos Cintra.

“Ultimamente, a busca tem sido enorme em situações envolvendo familiares de autistas. Só hoje atendi três mães com a mesma queixa”, declarou o defensor. A entrevista foi feita em 7 de maio.

Segundo Cintra, não são apenas casos de autismo com o convênio cancelado unilateralmente que chegam à Defensoria. Mulheres grávidas, doenças que vão apresentar custos a longo prazo ou necessidade de cirurgia. A defensoria atende apenas pessoas com, no máximo, cinco salários mínimos. Isso significa que as mulheres grávidas com o plano negado atendidas pela Defensoria raramente têm condições financeiras para pagar por um parto particularmente e vem esse acesso negado.

Cintra explicou o contexto de quando foi criada a lei dos planos de saúde, em 1998, e como ao longo do tempo foram encontradas “brechas” na relação cliente e operadora. “Foi pensando que é necessário tratar de forma diferente um contratante individual daqueles que são contratantes coletivos. O que se imaginou é que um contratante individual é mais fraco na relação com o plano de saúde, chamada de de vulnerabilidade do consumidor e, portanto, é necessária uma proteção maior. Diferente de uma empresa que tem uma quantidade enorme de funcionários ou de uma associação que se junta e aí se faz um contrato coletivo de plano de saúde, que é porque essas pessoas, num grupo enorme, elas têm força”, contextualizou.

Inicialmente, essa modalidade do coletivo era pensada para pessoas que se conhecem ou que têm alguma relação em comum. Ao longo dos anos, surgiram as administradoras que unem pessoas que não se conhecem ou que não tem relações, por exemplo no caso de estudantes, e englobam todas em uma parcela. O reajuste também pode ser feito sem necessariamente seguir a tabela da ANS, apenas com a apresentação de que aumentaram os custos para os serviços.

“Aconteceu então que as operadoras começaram a deixar de comercializar os planos individuais porque elas tinham de manter a tabela do ANS e elas não podiam cancelar enquanto tinham uma liberdade muito maior nos coletivos, maior para não perder a fatia imensa de pessoas que não pertencem a uma associação, uma empresa que tem um plano coletivo”, explicou Cintra.

Há a suspeita de que os planos façam o “pente-fino” e realoquem as pessoas “saudáveis” em um novo grupo, excluindo as mais caras. “Não é um problema fácil de resolver também. As contas são muito altas para as operadoras e haverá reajuste para todos. Acaba que ou as pessoas são ‘excluídas’ assim ou deixam de fazer parte porque ficará alto o custo no fim do mês”, ponderou.

O defensor ressaltou que esse imbróglio deve ser regulado pela ANS, de uma forma que garanta a sustentabilidade econômica das empresas e o tratamento às pessoas que dependem do plano.

Desesperados para manter o plano, os pais entram na Justiça para pedir a continuidade do acompanhamento. O Metrópoles teve acesso a processos que tramitam em segredo de Justiça, por envolver menores de idade. Pela característica de sigilo, a reportagem não apresentar detalhes dos casos.

As defesas das crianças se baseiam em uma súmula do Superior Tribunal de Justiça (STJ), que reconhece como abusiva a extinção de um contrato coletivo ou individual de seguro-saúde enquanto o segurado estiver submetido a tratamento médico de doença grave.

“A operadora, mesmo após o exercício regular do direito à rescisão unilateral de plano coletivo, deverá assegurar a continuidade dos cuidados assistenciais prescritos a usuário internado ou em pleno tratamento médico garantidor de sua sobrevivência ou de sua incolumidade física, até a efetiva alta, desde que o titular arque integralmente com a contraprestação devida”, define o tema.

As ações que a reportagem acompanhou ganharam liminares para seguir com o tratamento e algumas já ganharam na 1ª instância. Mas há ainda insegurança jurídica no tema. “Esse é um tema sensível, porque não há cura para autismo, então é um tratamento contínuo e sem previsão de acabar”, declarou o defensor Antônio Cintra. Novamente, ele reforça a importância da ANS em regulamentar o tema, especificamente, em relação às pacientes autistas.

Em dezembro de 2022, a Agência Nacional de Saúde Suplementar revogou uma resolução que obrigava os planos de saúde apresentarem prazo de no mínimo 60 dias para comunicar aos pacientes em casos de rescisão contratual. A nova resolução, no entanto, não apresenta qualquer data.

De acordo com a Lei nº 9.961, de 2000, que criou a agência reguladora, a ANS tem por finalidade institucional promover a defesa do interesse público na assistência suplementar à saúde, regulando as operadoras setoriais, inclusive quanto às suas relações com prestadores e consumidores, contribuindo para o desenvolvimento das ações de saúde no País. , conforme descreve a Lei nº 9.961, de 2000, que criou a agência reguladora.

O Metrópoles questionou a ANS, em 7 de maio, sobre o porque a agência reguladora teria revogado o prazo. A reportagem também solicitou o número de reclamações que a operadora recebeu por cancelamento unilateral a pessoas autistas, com o recorte por operadora de serviço.

Também foi questionado a possibilidade do plano cancelar dessa forma e se haveria algo que a ANS faz para proteger essas pessoas e assegurar o tratamento. Nesses casos, foi solicitado a quem o cidadão deveria recorrer.

A ANS, contudo, jamais respondeu um questionamento sequer. Como resposta, a reportagem recebeu apenas a seguinte mensagem:

“Recebemos sua solicitação e foi aberto chamado com o número 2024050720004268. Em breve um analista avaliará sua solicitação”.

Em nota, a operadora de saúde Amil informou que está em processo de reformular a grade de produtos com modelos que assegurem qualidade de assistência e sustentabilidade de contratos. Os planos coletivos por adesão, disponibilizados pelas administradoras de benefícios, têm sido revista.

“Como desdobramento, está em curso o cancelamento de um conjunto de contratos da Amil com administradoras de benefícios, especificamente os que demonstram desequilíbrio extremo entre receita e despesa há pelo menos três anos. A Amil iniciou a comunicação da mudança às administradoras de benefícios impactadas no dia 18 de março, reiterando que a manutenção das coberturas seguirá os prazos contratuais”, destacou em nota.

Conforme regulamentação da Agência Nacional de Saúde Suplementar (ANS), as administradoras devem informar a decisão diretamente aos beneficiários vinculados às entidades com quem possuem contrato. Essa mudança está sendo realizada estritamente de acordo com as leis e normas vigentes, com a garantia de portabilidade para quem cumpre os critérios de elegibilidade.

Em nota, a administradora Qualicorp informou que não é a responsável pela decisão de cancelamento e que a “operadora Amil exerceu um direito em contrato previsto e regulamentado pela ANS, tendo decidido e comunicado à Qualicorp sobre o cancelamento de contratos que tinha com a empresa”.

“Já a Qualicorp, na condição de administradora de benefícios, e após ser notificada do cancelamento pela operadora Amil, enviou a carta de cancelamento aos clientes cumprindo o prazo de 30 dias de antecedência, de acordo com contrato firmado entre as partes, ratificado pelo artigo 23 da Resolução Normativa n° 557/2022, da ANS. A Qualicorp apoia seus beneficiários disponibilizando informações e orientações sobre o exercício da portabilidade, conforme o portfólio disponível e regras de comercialização das operadoras”, completou.

Fonte: metropoles